В недавно опубликованной статье мы осветили стратегическую значимость частного кредитования в условиях снижения процентных ставок. Этот инструмент продемонстрировал свою ценность как эффективный способ диверсификации благодаря устойчивости этого класса активов, низкой корреляции с публичными рынками и способности генерировать привлекательную доходность с учетом рисков. Для инвесторов, стремящихся к стабильности и защите капитала, частное кредитование является важным компонентом в условиях высокой волатильности. В данной статье мы предлагаем более глубокий анализ частного кредитования, подробно рассматривая его формы, их преимущества и возможные ограничения. Особое внимание уделяется мезонинному финансированию и инструментам кредитования в сфере недвижимости. Такие займы, подкрепленные ликвидным залогом, предоставляют значительные преимущества, включая надежную защиту капитала и высокий доход, что делает их особенно привлекательными в сфере девелопмента.

Частное кредитование предполагает финансирование заемщиков напрямую небанковскими структурами, обходя традиционные публичные рынки. Этот растущий сегмент альтернативного кредитования предлагает персонализированные решения, учитывающие специфические финансовые потребности заемщиков, которые зачастую остаются вне зоны интересов традиционных банков или рынков капитала. В отличие от публичного кредитования, где привлечение капитала осуществляется за счет стандартизированных долговых инструментов, таких как облигации, торгуемые на биржах, частное кредитование подразумевает заключение индивидуальных соглашений между кредиторами и заемщиками.

Данный рынок значительно эволюционировал и способен удовлетворять потребности широкого круга заемщиков, включая компании среднего звена, стартапы, инфраструктурных девелоперов и инвесторов в недвижимость. Частное кредитование предоставляет гибкость в структуре займов, условиях процентных ставок и графиках погашения, что делает его привлекательным для заемщиков, находящихся в поиске адаптивных финансовых решений. Для инвесторов частное кредитование открывает возможности для получения повышенной доходности, демонстрирует низкую зависимость от волатильности публичных рынков и обеспечивает больший контроль над условиями инвестирования.

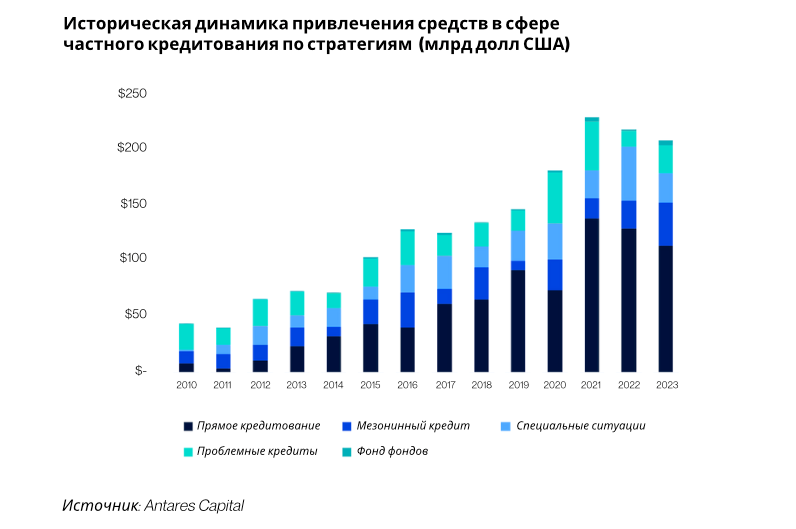

Частное кредитование является обобщающим понятием, охватывающим различные классы активов, каждый из которых имеет свои уникальные цели и профили риска и доходности. К ним относятся прямое кредитование (direct lending), ориентированное на предоставление займов компаниям среднего звена; проблемные долги (distressed debt), связанные с покупкой обязательств финансово нестабильных компаний; и мезонинное финансирование (mezzanine financing), которое сочетает в себе свойства долговых инструментов и доходность, свойственную акционерному капиталу. Кроме того, в рамках частного кредитования выделяют инфраструктурное кредитование (infrastructure debt), предназначенное для финансирования проектов, венчурные займы (venture debt), предоставляемые стартапам, и кредиты, обеспеченные активами (asset-backed lending), где финансирование обеспечивается материальными залогами.

Далее мы подробно рассмотрим основные виды частного кредитования, анализируя их ключевые особенности, преимущества и стратегическое значение для инвестиционных портфелей.

1.1 Прямое кредитование (Direct lending)

Прямое кредитование предполагает предоставление займов напрямую компаниям среднего звена или малым и средним предприятиям (SMEs). Такие займы обычно обеспечены залогом, например, дебиторской задолженностью или товарно-материальными запасами, что обеспечивает их надежность и предсказуемость денежных потоков. Для инвесторов этот инструмент привлекателен стабильной доходностью, которая, как правильно, варьируется в диапазоне 7–10% в зависимости от кредитоспособности заемщика. Основным вызовом прямого кредитования остается низкая ликвидность, поскольку такие займы сложнее конвертировать в наличные средства по сравнению с публичными долговыми инструментами. Успешные стратегии в данной сфере основываются на диверсификации по отраслям, что позволяет снизить риски и использовать потенциал роста отдельных секторов. Например, за последние годы технология и здравоохранение стали ключевыми направлениями для прямого кредитования.

1.2 Проблемные кредиты (Distressed debt)

Инвестиции в проблемные кредиты предполагают приобретение облигаций или кредитов компаний, находящихся в сложном финансовом положении, которые часто торгуются с существенным дисконтом к номинальной стоимости. Такая стратегия позволяет инвесторам получить прибыль как при успешной реструктуризации компании, так и при ее ликвидации. Несмотря на высокий уровень риска, вложения в проблемные долги могут приносить доходность свыше 20% в благоприятных условиях, особенно в периоды экономического восстановления. Ключевым фактором успеха является тщательное изучение и глубокий анализ потенциала реструктуризации компании. Например, хедж-фонды и компании частного капитала сумели извлечь выгоду из проблемных активов в розничной торговле в период восстановления экономики после пандемии 2020 года. Однако такая стратегия требует от инвесторов высокой толерантности к волатильности и низкой ликвидности, что делает ее подходящей для тех, кто ориентирован на долгосрочные инвестиции.

1.3 Специальные ситуации (Special situations)

Инвестирование в специальные ситуации ориентировано на использование уникальных возможностей, возникающих в результате корпоративных событий, таких как слияния, выделения активов в самостоятельные компании (spin-offs) или их продажа. Такие сделки требуют разработки индивидуальных финансовых решений, адаптированных под конкретные потребности заемщиков. Доходность в этом сегменте определяется способностью инвестора грамотно управлять сложными транзакциями и может существенно различаться в зависимости от уровня риска конкретной ситуации. В последние годы интерес к данному направлению особенно вырос в таких секторах, как возобновляемая энергетика и технологии, где компании ищут финансирование для реализации стратегических преобразований. Однако, несмотря на высокий потенциал доходности, данный подход сопряжен с серьезными рисками, так как результаты во многом зависят от успешности конкретного корпоративного события.

1.4 Инфраструктурное кредитование (Infrastructure debt)

Инфраструктурное кредитование направлено на финансирование масштабных проектов, таких как строительство автодорог, аэропортов или объектов возобновляемой энергетики. Займы в этой категории обычно имеют длительный срок, согласованный с эксплуатационным периодом активов, и часто обеспечиваются государственными гарантиями или прогнозами устойчивых денежных потоков. Инвесторы могут рассчитывать на стабильную доходность, привязанную к инфляции, в диапазоне 5–8%, что делает этот инструмент особенно востребованным среди пенсионных фондов и страховых компаний. Тем не менее, высокая капиталоемкость таких проектов сопряжена с регуляторными и строительными рисками. Например, объекты возобновляемой энергетики часто финансируются за счет инфраструктурных займов, и спрос на такие инструменты продолжает расти благодаря активной государственной поддержке перехода к устойчивым источникам энергии.

1.5 Венчурное кредитование (Venture debt)

Венчурное кредитование предоставляет финансирование стартапам и компаниям на ранних стадиях развития, выступая дополнением к инвестициям венчурного капитала. Такие займы в большинстве своем характеризуются высокими процентными ставками и опционами на приобретение акций, что дает кредиторам возможность получить долю в капитале заемщика. Для стартапов этот инструмент предоставляет возможность масштабирования бизнеса без значительного размывания долей основателей, что делает его особенно востребованным в секторах технологий, здравоохранения и финтеха. Компании на этапах после привлечения инвестиций серий A и B часто используют венчурные займы для покрытия финансовых разрывов между раундами финансирования. Для инвесторов венчурное кредитование предлагает привлекательную доходность, которая в отдельных случаях может превышать 15%. Однако эта стратегия сопряжена с высокими рисками, связанными с высокой вероятностью неудач среди стартапов.

1.6 Кредитование под обеспечение активами (Asset-backed lending, ABL)

Кредитование под обеспечение активами включает в себя предоставление займов, гарантом по которым выступают материальные активы, такие как недвижимость, товарные запасы или оборудование. Этот механизм обеспечивает защиту для кредиторов, так как залоговые активы могут быть реализованы в случае дефолта заемщика. Данный вид финансирования особенно востребован в отраслях с высоколиквидными и ценными активами, например, в логистике и производстве. Для инвесторов эта стратегия характеризуется умеренным уровнем риска и доходностью в диапазоне 6–8%, что зависит от качества залоговых активов. Тем не менее, ключевыми факторами управления рисками остаются ликвидность рынка залогов и финансовая устойчивость заемщика. Во время пандемии COVID-19 кредитование под обеспечение активами стало важным инструментом для компаний, сталкивающихся с нехваткой ликвидности. Например, в розничной торговле займы, обеспеченные товарными запасами, помогли стабилизировать бизнесы, переживающие падение продаж и перебои в цепочках поставок. В логистическом секторе займы под залог высокоценного оборудования или транспортных средств обеспечивали стабильные денежные потоки для кредиторов, таким образом позволяя заемщикам расширять автопарки и поддерживать операционную деятельность.

1.7 Мезонинное финансирование (Mezzanine debt)

Мезонинное финансирование – это гибридный финансовый инструмент, объединяющий элементы долга и капитала и занимающий уникальное положение в структуре капитала компании. Он субординирован по отношению к старшему долгу, но имеет приоритет перед акционерным капиталом, обеспечивая инвесторам повышенную доходность, а заемщикам — гибкие условия финансирования. Часто такие инструменты включают элементы, характерные для акционерного капитала, например, опционы или права конвертации, что увеличивает их привлекательность для обеих сторон.

Для компаний мезонинное финансирование ценно при привлечении капитала для роста без значительного размывания долей акционеров. Оно позволяет получить ресурсы для реализации стратегических инициатив при сохранении контроля за текущими владельцами. Этот тип финансирования отличается высокой гибкостью и успешно применяется в различных секторах. В частности, в девелопменте недвижимости мезонинное финансирование стало важным инструментом для малых и средних застройщиков, которым необходимы адаптивные решения для удовлетворения рыночного спроса.

Для инвесторов мезонинное финансирование предлагает более высокую доходность по сравнению с обеспеченными старшими кредитами, компенсируя повышенные риски. Субординированный характер долга позволяет не только получать фиксированный доход, но и извлекать выгоду из успеха компании через механизмы, связанные с долевым участием. Такое сочетание стабильности и потенциала роста делает мезонинное финансирование важной частью диверсифицированного портфеля.

В условиях снижения процентных ставок привлекательность мезонинного финансирования сохраняется благодаря его гибридной структуре. Если в период роста ставок инвесторы выигрывают за счет премиального ценообразования, то при снижении ставок спрос на мезонинное финансирование обусловлен более доступным старшим долгом, что повышает экономическую целесообразность проектов. Мезонинные кредиторы играют важную роль, закрывая пробелы в финансировании, оставленные старшими займами, и обеспечивая полное финансирование проектов.

1.8 Кредитование в сфере недвижимости (Real estate credit)

Кредитование в сфере недвижимости включает займы, обеспеченные такими активами, как земельные участки, коммерческая недвижимость или жилые объекты. Этот вид частного финансирования используется для реализации девелоперских проектов, приобретения активов или рефинансирования задолженностей. Основными формами такого кредитования являются кредиты на развитие, бридж-кредиты и постоянные ипотечные займы. Обеспечение недвижимостью предоставляет кредиторам дополнительную защиту, поскольку активы могут быть реализованы в случае дефолта заемщика.

Такой подход к финансированию играет ключевую роль в секторе недвижимости, восполняя пробелы, которые остаются после традиционных банковских займов, особенно для малых и средних девелоперов. Снижение процентных ставок делает такие кредиты более доступными для заемщиков, способствуя росту спроса на капитал в девелоперской сфере. При этом девелоперы готовы платить премиальные ставки за доступ к надежному и гибкому финансированию, особенно для реализации проектов с высоким рыночным потенциалом.

Основное преимущество кредитования в сфере недвижимости – баланс между риском и доходностью. С одной стороны, обеспечение недвижимостью снижает риски для кредиторов в случае дефолта заемщика, а с другой стороны, кредиторы получают конкурентную доходность благодаря премиальным ставкам, которые девелоперы готовы платить за оперативное финансирование. Эти особенности делают кредитование в недвижимости важным элементом рынка частного финансирования, особенно в Великобритании, где развитая правовая система и устоявшиеся рыночные механизмы предоставляют инвесторам дополнительную защиту.

Таким образом, стратегии частного кредитования предоставляют инвесторам широкий спектр возможностей для получения привлекательной доходности с учетом рисков. В секторе девелопмента недвижимости особое внимание заслуживают мезонинное финансирование и кредитование под обеспечение недвижимостью. Мезонинное финансирование отличается повышенной доходностью благодаря своей гибридной структуре, которая сочетает высокий потенциал прибыли с контролируемым уровнем риска, особенно при обеспечении активами недвижимости. Кредитование в сфере недвижимости, в свою очередь, предлагает менее рискованный вариант инвестиций, обеспеченный материальными активами и устойчивым спросом со стороны малых и средних девелоперов, готовых оплачивать премиальные ставки за доступ к надежным и гибким финансовым ресурсам. Эти инструменты предоставляют баланс между доходностью и защитой капитала, предлагая структурированные решения, адаптированные под потребности заемщиков, и в то же время создавая условия для надежного инвестирования. В условиях растущего спроса на гибкие финансовые продукты с обеспечением, мезонинное финансирование и кредитование под недвижимость остаются ключевыми элементами портфелей частного кредитования, предоставляя инвесторам уникальные возможности для стабильного и прибыльного роста в меняющейся экономической среде.

Источники:

- https://www.cambridgeassociates.com/en-eu/insight/private-credit-strategies-introduction/?msclkid=c04f615394a61ab94c64066ffedb8416&utm_source=bing&utm_medium=cpc&utm_campaign=bing-sem-nonbrand-private%20credit-uk&utm_term=private%20credit&utm_content=Private%20Credit%20%7C%20UK

- https://www.morganstanley.com/ideas/private-credit-outlook-considerations

- https://www.investopedia.com/terms/m/mezzaninefinancing.asp

- https://www.agc.org/sites/default/files/Images/Construction%20Markets/AGC%20Guide%20to%20Construction%20Financing%202nd%20Edition-FINAL%20%282%29.pdf

Данная публикация была подготовленна Эльбрус Кэпитал Партнерс ЛЛП

Дата публикации

18 Декабря 2024

Язык, Русский

Обратная связь www.elbruscp.com